Page 101 - Transferencia de conocimiento y sistemas de innovación para el desarrollo sustentable

P. 101

TRANSFERENCIA DE CONOCIMIENTO

Y SISTEMAS DE INNOVACIÓN PARA EL

DESARROLLO SUSTENTABLE

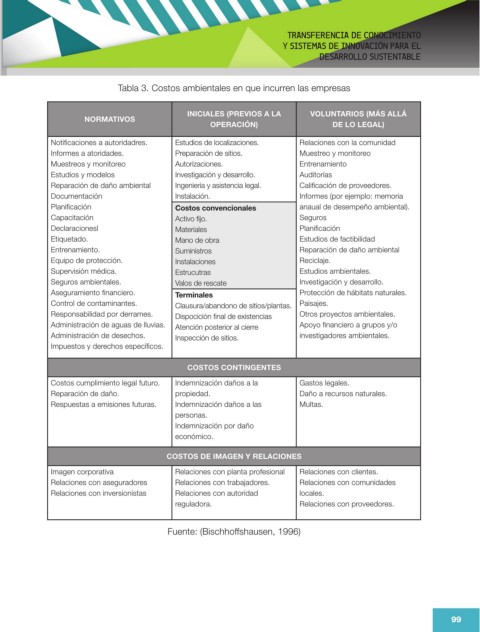

Tabla 3. Costos ambientales en que incurren las empresas

INICIALES (PREVIOS A LA VOLUNTARIOS (MÁS ALLÁ

NORMATIVOS

OPERACIÓN) DE LO LEGAL)

Notificaciones a autoridadres. Estudios de localizaciones. Relaciones con la comunidad

Informes a atoridades. Preparación de sitios. Muestreo y monitoreo

Muestreos y monitoreo Autorizaciones. Entrenamiento

Estudios y modelos Investigación y desarrollo. Auditorías

Reparación de daño ambiental Ingeniería y asistencia legal. Calificación de proveedores.

Documentación Instalación. Informes (por ejemplo: memoria

Planificación Costos convencionales anaual de desempeño ambiental).

Capacitación Activo fijo. Seguros

Declaracionesl Materiales Planificación

Etiquetado. Mano de obra Estudios de factibilidad

Entrenamiento. Suministros Reparación de daño ambiental

Equipo de protección. Instalaciones Reciclaje.

Supervisión médica. Estrucutras Estudios ambientales.

Seguros ambientales. Valos de rescate Investigación y desarrollo.

Aseguramiento financiero. Terminales Protección de hábitats naturales.

Control de contaminantes. Clausura/abandono de sitios/plantas. Paisajes.

Responsabilidad por derrames. Dispocición final de existencias Otros proyectos ambientales.

Administración de aguas de lluvias. Atención posterior al cierre Apoyo financiero a grupos y/o

Administración de desechos. Inspección de sitios. investigadores ambientales.

Impuestos y derechos específicos.

COSTOS CONTINGENTES

Costos cumplimiento legal futuro. Indemnización daños a la Gastos legales.

Reparación de daño. propiedad. Daño a recursos naturales.

Respuestas a emisiones futuras. Indemnización daños a las Multas.

personas.

Indemnización por daño

económico.

COSTOS DE IMAGEN Y RELACIONES

Imagen corporativa Relaciones con planta profesional Relaciones con clientes.

Relaciones con aseguradores Relaciones con trabajadores. Relaciones con comunidades

Relaciones con inversionistas Relaciones con autoridad locales.

reguladora. Relaciones con proveedores.

Fuente: (Bischhoffshausen, 1996)

99