Page 99 - Transferencia de conocimiento y sistemas de innovación para el desarrollo sustentable

P. 99

TRANSFERENCIA DE CONOCIMIENTO

Y SISTEMAS DE INNOVACIÓN PARA EL

DESARROLLO SUSTENTABLE

vEl objetivo de maximización del beneficio privado está presente en todo el proceso de cálculo

y cuantificación del sistema de información financiera tradicional, del que se excluye todo aque-

llo que no sea medible conforme a los cánones establecidos (Mejía, 2010).

Dentro de la propuesta de un nuevo modelo de información financiera, resulta imprescindible

sensibilizar al gobierno corporativo de las empresas a través de un cambio de paradigma con-

sistente en obtener ganancias lícitas, pero protegiendo los intereses de las partes afectadas

como la sociedad y el ambiente natural. Para ello, es necesario hacer algunos arreglos en la

cultura organizacional de las empresas, efectuar inversiones en activos tecnológicos, así como

en activos biológicos y, sobre todo, teniendo una visión a largo plazo, en donde los beneficios

se verán reflejados con el tiempo.

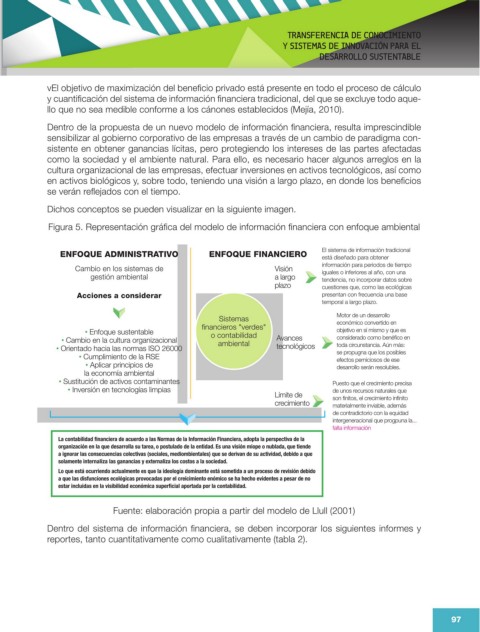

Dichos conceptos se pueden visualizar en la siguiente imagen.

Figura 5. Representación gráfica del modelo de información financiera con enfoque ambiental

El sistema de información tradicional

ENFOQUE ADMINISTRATIVO ENFOQUE FINANCIERO está diseñado para obtener

información para periodos de tiempo

Cambio en los sistemas de Visión iguales o inferiores al año, con una

gestión ambiental a largo tendencia, no incorporar datos sobre

plazo cuestiones que, como las ecológicas

Acciones a considerar presentan con frecuencia una base

temporal a largo plazo.

Sistemas Motor de un desarrollo

financieros "verdes" económico convertido en

• Enfoque sustentable o contabilidad objetivo en sí mismo y que es

• Cambio en la cultura organizacional ambiental Avances considerado como benéfico en

• Orientado hacia las normas ISO 26000 tecnológicos toda circunstancia. Aún más:

• Cumplimiento de la RSE se propugna que los posibles

efectos perniciosos de ese

• Aplicar principios de desarrollo serán resolubles.

la economía ambiental

• Sustitución de activos contaminantes Puesto que el crecimiento precisa

• Inversión en tecnologías limpias de unos recursos naturales que

Límite de son finitos, el crecimiento infinito

crecimiento materialmente inviable, además

de contradictorio con la equidad

intergeneracional que progpuna la...

falta información

La contabilidad financiera de acuerdo a las Normas de la Información Financiera, adopta la perspectiva de la

organización en la que desarrolla su tarea, o postulado de la entidad. Es una visión miope o nublada, que tiende

a ignorar las consecuencias colectivas (sociales, mediombientales) que se derivan de su actividad, debido a que

solamente internaliza las ganancias y externaliza los costos a la sociedad.

Lo que está ocurriendo actualmente es que la ideología dominante está sometida a un proceso de revisión debido

a que las disfunciones ecológicas provocadas por el creicimiento enómico se ha hecho evidentes a pesar de no

estar incluidas en la visibilidad económica superficial aportada por la contabilidad.

Fuente: elaboración propia a partir del modelo de Llull (2001)

Dentro del sistema de información financiera, se deben incorporar los siguientes informes y

reportes, tanto cuantitativamente como cualitativamente (tabla 2).

97